Le Syndrome de la monnaie

Helmut Creutz

Deuxième

partie

Les

intérêts et autres égarements

Chapitre 11

Création et

approvisionnement monétaire

par les banques d’émission

(…) /165/

Pourquoi les banques ont-elles besoin de monnaie centrale ?

Toutes les opérations entre les banques et le grand public, mais aussi entre les banques elles-mêmes, sont directement ou indirectement tributaires de la monnaie centrale. Cette règle ne s’applique pas seulement aux versements et aux retraits effectués aux guichets des banques, et donc aux modifications intervenant dans le potentiel de disponibilités et de crédit, elle vaut aussi, ce dont on ne tient généralement pas compte, pour toutes les opérations scripturales.

Si quelqu’un, par exemple, fait un virement bancaire de 100 euros à un fournisseur, sa banque a besoin pour cela non seulement d’un ordre de virement, mais aussi d’un montant de monnaie centrale correspondant à la somme virée. En effet, la banque destinataire qui gère le compte du fournisseur ne porte le montant viré au crédit de son client que si le même montant en monnaie centrale a été encaissé sur son propre compte de monnaie centrale.

Pour leurs transactions courantes, les banques ont donc besoin d’un certain stock de monnaie centrale, non seulement sous forme liquide, mais aussi sous forme d’avoirs en monnaie centrale, pour les virements. Comme tout participant à l’économie qui entretient un compte courant à titre de réserve pour ses versements ou ses retraits courants, les banques le font également pour leurs opérations courantes. De même, comme tout participant à l’économie ne peut réapprovisionner son compte de règlement qu’avec de l’argent liquide ou par un crédit (ou bien par des transferts d’autres comptes ou avoirs qui ont été un jour ou l’autre approvisionnés avec de l’argent liquide), les banques ne peuvent également réapprovisionner leurs avoirs en clearing qu’avec de l’argent liquide ou de la monnaie centrale.

Comme dans le cas des comptes de règlement du grand public, les stocks des comptes de compensation (comptes clearing) des banques sont eux aussi variables. Néanmoins, les banques ne disposent pas d’avances à découvert automatiques, au pire elles doivent réapprovisionner leur trésorerie sur le marché monétaire. Mais d’un autre côté, elles s’efforcent aussi de maintenir leurs avoirs en monnaie centrale au niveau le plus bas possible pour économiser les intérêts sur crédits.

Les réserves en monnaie centrale entretenues par les

banques servent donc avant tout à traiter ou à compenser les rentrées et les

sorties en virements. Les banques peuvent d’ailleurs compenser ces rentrées et

ces sorties entre elles le soir, selon la méthode dite /166/ « système à règlement net »

(netting) de manière à ne compenser que les soldes avec de la monnaie centrale.

Ou bien elles peuvent appliquer le « système à règlement brut »

(RTGS), en accompagnant chaque virement directement de monnaie centrale. Cette

dernière méthode est surtout appliquée dans le cadre de gros transferts de

fonds ou de titres, donc dans le cas des opérations finales de compensation des

banques centrales et des organismes de compensation aménagés par le Système

européen de banques centrales (SEBC) pour les opérations transfrontalières. /157/

Chapitre 12

LA « CRÉATION MONÉTAIRE » PAR LES

BANQUES COMMERCIALES

« En fait, cela ne fait pratiquement

aucun doute que le système bancaire ne peut, en fin de compte, créer une masse

monétaire plus élevée que celle compatible avec la masse monétaire de la banque

centrale. »

Deutsche

Bundesbank, juillet 1971

La Deutsche

Bundesbank se tire d’affaire avec cette déclaration presque sibylline. En

effet, si elle répondait affirmativement à la question de savoir si les banques

ont la possibilité de créer de la masse monétaire, elle serait obligée de

remettre en question son monopole de la création de masse monétaire et tous ses

efforts de modulation n’auraient en fin de compte aucun sens. Si elle

contestait clairement que les banques ont la possibilité de créer de la masse

monétaire, elle se retrouverait en conflit avec les économistes dominants. En

outre, elle se priverait de la possibilité, le cas échéant, de mettre sur le

dos des banques tous les excès inflationnistes et autres dysfonctionnements

monétaires.

Que faut-il penser des théories ?

Les théories sont

pratiques et utiles dès lors que l’on n’a aucune possibilité de vérifier ou de

comprendre sans leur aide ce qui se passe dans la réalité. Mais même quand ces

possibilités existent et mènent clairement à d’autres conclusions, les théories

ont souvent la vie dure. Il suffit de penser à la théorie selon laquelle la

terre serait au centre du système planétaire. Pendant des siècles, on a essayé

de maintenir cette idée fausse en l’étayant sans cesse par de nouvelles

théories et de nouveaux calculs. Il semble qu’il en aille /168/ de même,

de nos jours, quant à la théorie de la création monétaire ou la création de

crédit par les banques. Certes, la presse et la littérature spécialisées de

gestion bancaire n’en parlent pratiquement plus. Il n’empêche que dans tous les

ouvrages d’enseignement d’économie on s’y attarde encore avec force détails, en

l’étayant par différentes explications.

Certains de ces

ouvrages accordent, par exemple, à chaque banque la possibilité de créer

individuellement de la masse monétaire, d’autres, par contre, estiment que pour

cela, plusieurs banques doivent agir conjointement. Certains expliquent cela

par des modèles de cycles, d’autres se contentent de modèles de comptabilité et

de bilans. Certains, encore, considèrent que le montant des bénéfices réalisés

par les banques ou l’existence et le montant des avoirs à vue prouvent qu’il y

a bien une création monétaire. Or, on n’y explique généralement pas si l’on

entend par création de masse monétaire ces avoirs à vue, nommés monnaie

scripturale, ou si elle se rapporte à l’octroi de crédits. Mais autant les

déclarations et les preuves à l’appui diffèrent, autant elles se rejoignent sur

certains points : elles demeurent immuablement du domaine de la théorie et

n’essayent pratiquement jamais de vérifier les avis avancés au moyen des

réalités économiques. De

plus, on ne regarde presque toujours que les opérations bancaires

comptabilisées à l’actif, c’est-à-dire l’octroi de crédits, sans aller voir le

passif qui renseigne sur l’origine des fonds affectés aux crédits.

Il arrive aussi

que, dans les livres d’enseignement, l’effet de la création monétaire soit

ramené à une bagatelle. En faisant remarquer, par exemple, que tout pouvoir

d’achat créé se transformera un jour ou l’autre en dépôt, c’est-à-dire que la

création monétaire s’auto-couvre en quelque sorte. Cette argumentation est

toutefois aussi peu convaincante que celle d’un homme d’affaires mettant des

faux billets en circulation en affirmant que cela ne pose aucun problème, parce

qu’un jour ou l’autre les clients utiliseront ces faux billets pour

s’approvisionner dans son magasin aussi.

Il est bien clair

que ces deux créations monétaires, les faux billets comme les crédits non

associés à de l’épargne, font augmenter la demande potentielle sans être

couverts par une production. En effet, seuls les crédits qui proviennent d’une

épargne résultant d’une production sont couverts par des valeurs

correspondantes réelles sur le marché. Donc, si les banques créaient

véritablement des crédits sans disposer de dépôts des épargnants ou

multipliaient le pouvoir d’achat d’un dollar, cela serait tout aussi répréhensible

que la mise en circulation de faux billets. /169/

Comment fonctionne la « surmultiplication

de la création monétaire » ?

La plupart des

livres d’enseignement affirment que les possibilités de création monétaire des

banques sont en principe illimitées. Elles ne sont restreintes que par des

ratios d’encaisse ou de réserves bancaires qu’elles doivent entretenir auprès

des banques centrales ou d’émission, soit de plein gré, soit parce qu’elles y

sont obligées. Et cette relation entre le montant des réserves et

l’accroissement monétaire est même calculée par les théoriciens de la

surmultiplication de la création monétaire avec une grande exactitude

mathématique. Si les réserves se montent en tout à 5 % du portefeuille des

dépôts, les banques peuvent, à partir de chaque dépôt bancaire effectué, créer

un montant de crédit dix-neuf fois supérieur, neuf fois supérieur en cas de

réserves de 10 % et quatre fois supérieur en cas d’une réserve de

20 %. Le résultat de la création monétaire est donc inversement proportionnel

au montant des réserves retenues.

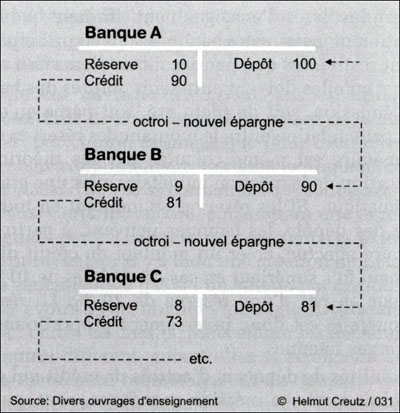

Ces possibilités de dépôts et d’octrois de crédit qui se répètent, dont on déduit qu’il y a création monétaire, sont, par dessus le marché, le plus souvent illustrées par des graphiques dans les ouvrages spécialisés. La figure 31 ci-dessous reproduit le schéma d’un tel cycle, qui reprend l’exemple plus simple donné dans le livre de Bernhard Lietaer, Das Geld der Zukunft (L’argent de l’avenir). On y explique qu’à partir de 100 millions provenant d’une banque d’émission, on crée des « fonds de crédit » de 900 millions.

En additionnant les crédits accordés en chaîne dans ce schéma, on arrive

dès la troisième étape à un montant de 244 millions. En continuant ainsi

la série infinie où les valeurs diminuent d’étape en étape, effectivement on

arrive arithmétiquement à une somme de 900 millions, soit neuf fois plus

que l’apport initial de 100 millions.

Mais si l’on

reprend les opérations, pas à pas, en laissant la théorie de côté, on constate

1°) que lors de

chaque réutilisation du premier dépôt supposé de 100 millions, suite au

crédit qu’il a permis d’accorder, il se produit à chaque fois un nouveau dépôt

d’un quelconque client de la banque, dépôt qui, bien entendu, peut être de

nouveau prêté ;

2°) que l’enchaînement des octrois de crédits et des constitutions de

réserves par les banques tel qu’il est décrit ne peut se faire qu’aussi longtemps qu’aucun des

déposants ne dispose de son avoir en effectuant un retrait ou un virement ♦ ;

/170/

3°) qu’en

réalité, au fil du processus, on n’assiste nullement à un accroissement de la

masse monétaire mise en circulation, de quelque manière que ce soit, mais

toujours à une réutilisation tandis que, à chaque étape, la masse monétaire réellement existante,

est irrémédiablement le résultat de l’addition des réserves constituées

jusque-là et du crédit accordé en dernier, et équivaut au montant initial de

100 millions ;

4°) que non seulement il ne se

produit pas d’accroissement de la masse monétaire mais, qu’en fait, en ce qui

concerne la masse monétaire active et axée sur la demande, elle diminue même

constamment, étant donné que sur les 100 millions initiaux, des montants

de plus en plus élevés disparaissent dans les réserves des banques où ils sont

finalement complètement absorbés ;

5°) que

l’utilisation répétée de la monnaie, que ce soit pour procéder à des achats, la

prêter ou en faire cadeau, n’accroît jamais sa masse mais uniquement les

opérations d’achats, de prêts ou de dons ainsi effectuées, qui, bien entendu,

additionnées, donnent des montants de plus en plus élevés (cf. l’exemple

inverse du clown dans le chapitre 3).

Les faits

énumérés ci-dessus sont encore plus clairs, lorsqu’on se représente cet

enchaînement, non pas au niveau des banques, mais au niveau des opérations

commerciales, et qu’il s’agit non plus

de prêts répétés mais de ventes répétées Là aussi, on peut /171/ supposer que chaque commerçant met dix pour cent de sa recette de côté

et qu’il dépense le reste directement ou indirectement dans un autre magasin

pour faire des achats. Là encore, l’addition des opérations d’achat donnerait

le même résultat que celle des opérations de crédit dans le cas de la

« surmultiplication de la création monétaire ». Et pourtant personne

n’irait dire que la masse monétaire a été multipliée par neuf ou que les

commerçants ont créé 900 millions.

Où est donc l’erreur de raisonnement des théoriciens ?

L’erreur de la

théorie classique de la création monétaire réside dans le fait qu’on additionne

les avoirs ou les crédits se reconstituant l’un et l’autre au fil du temps, ou

les postes de crédit, aux montants reçus au départ et qu’on déduit de cette

addition qu’il y a une création monétaire ou une création de crédit. En

d’autres termes : cette théorie assimile l’utilisation multiple de

l’argent à un accroissement, elle

confond moyen de transport et opération de transport. Mais, pas plus que

l’utilisation répétée de wagons ou de camions pour des transports n’entraîne un

accroissement du nombre de wagons ou de camions, l’utilisation répétée d’argent

pour des achats ou des prêts n’entraîne un accroissement de son montant [de même, plus les trains et les camions

circulent vite ; plus le temps perdu en rupture de charge est réduit grâce

aux containers ; un même nombre de camions et de trains permet de

transporter plus de marchandises].

L’erreur de raisonnement et d’interprétation des

théoriciens de la création monétaire est sans aucun doute due en grande partie

au fait que l’on continue à considérer les avoirs et les portefeuilles de

crédit comme du numéraire. Or,

en fait, il ne s’agit que de postes de comptabilisation qui documentent, comme

cela a été dit plusieurs fois, le montant des prêts d’argent et les obligations de remboursement qui en résultent,

sans que ceux-ci fassent

augmenter la masse monétaire en circulation. C’est pourquoi tous les

regroupements de numéraires et de dépôts sous la rubrique « masse

monétaire » sont si discutables. Cela vaut surtout pour l’addition des M1

et M3 décrite plus haut.

Quels sont les autres arguments censés étayer la théorie de la création

monétaire ?

Ceux qui estiment

qu’il y a création monétaire avancent généralement les arguments suivants :

Dès le Moyen

Âge, les orfèvres avaient l’habitude, en échange ses pièces d’or données en

garantie, de délivrer plusieurs certificats /172/ de dépôt négociables, l’expérience ayant

montré qu’ils ne seraient pas tous présentés simultanément à l’encaissement.

Cet exemple ne

serait approprié que si, de nos jours, les banques après avoir pris un dollar

en dépôt en mettaient plusieurs en circulation, en liquide ou par transfert

d’avoir. Là, encore une fois, on ne tient pas compte du fait que les banques, comme

cela est décrit dans le chapitre 11,

doivent disposer de monnaie centrale non seulement pour faire face aux

utilisations de crédit par prélèvement de numéraires mais aussi à tous les

virements. C’est d’ailleurs ce

que confirmait Wendelin Hartmann, membre du Directoire de la Deutsche

Bundesbank, en 1994 : « Entre elles, les banques n’acceptent pas

d’argent scriptural mais attendent que leurs créances sur le marché monétaire

soient compensées par de la monnaie centrale ».

La

transformation de numéraire en monnaie scripturale augmente la masse monétaire

totale, étant donné que l’argent est alors là deux fois, en tant que monnaie

scripturale et en tant que numéraire.

Là, on oublie que

le numéraire versé à une banque et se trouvant dans les caisses de celle-ci ne

compte plus comme masse monétaire en circulation ou ayant une influence sur la

demande. Ce n’est que par le prélèvement de celui-ci par un autre client de la

banque dont le dépôt à vue diminue d’autant, que ce numéraire redevient un

moyen d’échange actif. Donc, peu importe que l’on prenne du numéraire ou de la

monnaie scripturale pour les modèles de surmultiplication de création monétaire

ou que l’on change entre-temps de forme de moyen de paiement. En effet, le versement de

numéraire sur un compte courant « ne change rien à la masse monétaire

totale, étant donné que l’on ne procède en l’occurrence qu’à la transformation

d’une sorte de monnaie en une autre sorte ». *

*. Otmar Issing, chef des Études économiques à

la BCE, dans son ouvrage d’enseignement Einführung in die Geldtheoric (Introduction

à la théorie de la monnaie).

Les déposants

tout comme les banques peuvent disposer des dépôts à vue, ce qui double les

possibilités de demande au sein d’une économie.

Il n’est pas tenu compte ici du fait que les banques ne

peuvent disposer des dépôts que pendant une période intermédiaire, c’est-à-dire

jusqu’au moment où les déposants le font eux-mêmes. Il ne /173/ s’agit donc pas d’une

utilisation simultanée par deux intéressés, mais bien d’utilisations consécutives.

Cela n’entraîne pas l’augmentation de la masse monétaire, mais en tout et pour

tout une utilisation plus

effective ou une augmentation de la fréquence d’utilisation pour laquelle ont

emploie habituellement un terme relativement impropre : la vitesse de

circulation de la monnaie.

La

surmultiplication de la création monétaire n’est certes pas possible avec du

numéraire mais bien avec de la monnaie scripturale.

Mais là, un fois

de plus, on ne tient pas compte du fait que les virements des clients à partir

de leur compte courant ne sont en quelque sorte que l’ombre des opérations

précédentes accompagnées de transferts de monnaie centrale.

Concrètement : lorsque la banque A représentée

en figure 31 effectue un virement de

90 millions à la banque B sur ordre de son client emprunteur, ceux-ci

ne seront crédités au destinataire que lorsque la banque B aura reçu le

même montant de monnaie centrale.

Le dépassement

de la quantité de numéraire par les dépôts à vue est une preuve de la création

monétaire des banques.

En réalité,

l’augmentation des dépôts à vue n’est que la preuve que le public a toujours

préféré les paiements de compte à compte pour des raisons pratiques, comme il a

préféré, par le passé, les pièces aux billets. Si les habitudes de paiement se

renversaient demain, les avoirs à vue diminueraient de nouveau et en

compensation, les banques centrales seraient obligées d’imprimer plus de

billets.

Lors d’un tel

renversement le recul de l’utilisation de la monnaie scripturale ne détruirait

pas de monnaie, pas plus qu’à l’inverse, il n’en aurait été créé ou qu’elle

aurait été accrue.

Les

divergences d’opinion en ce qui concerne la création monétaire résultent des

avis divers quant à ce qui doit être considéré comme de la monnaie.

En réalité le

choix de la notion de monnaie est sans importance quant au problème qui nous

occupe. En effet, peu importe à quelle masse monétaire on attribue les dépôts

qui se constituent les uns après les autres, ce qui est primordial, en ce qui

concerne la question de la création monétaire, c’est uniquement de savoir si

les banques peuvent doubler voire multiplier le pouvoir d’achat à /174/

partir des dépôts de leurs clients. D’ailleurs, les crédits, qu’ils soient

créés ou non, ne sont jamais pris en compte dans quelque masse monétaire que ce

soit. Seuls les dépôts des clients comptent, comme le montrent les définitions

des masses monétaires Ml, M2, etc.. Non seulement l’exemple de cycle donné dans

la figure 31 mais aussi les expériences vécues par n’importe quel possesseur d’un

dépôt montrent que ces dépôts ne sont pas « créés » par les banques

mais, si toutefois quelque chose est créé, c’est bien par les déposants.

Les banques

peuvent élargir leurs possibilités d’accorder des crédits par des écritures

comptables augmentant ainsi la somme de leur bilan.

Retenons d’abord

que par des écritures comptables on ne crée jamais rien de réel, même dans un

bilan, mais qu’on ne fait que consigner ce qui s’est véritablement produit,

sauf à falsifier le bilan. Mais

dans la pratique, même avec des crédits qui, sans dépôts, seraient créés à

partir de rien dans les bilans, on ne peut rien faire car que l’emprunteur

fasse un prélèvement ou un virement de son pouvoir d’achat emprunté, la banque

qui effectue ces opérations a besoin, comme cela a été dit à maintes reprises,

du même montant de monnaie centrale.

La création

n’est, certes, pas possible entre banques, mais bien au sein d’une banque parce

que lorsque celle-ci procède à un virement interne, le transfert de monnaie

centrale n’est pas nécessaire.

Cette supposition

est, elle aussi, un coup d’épée dans l’eau. En effet, dans ce cas, les

portefeuilles de dépôts de la banque ne varient pas non plus : le compte

de la personne qui ordonne le virement diminue d’un montant égal à celui dont

augmente le compte du destinataire.

La théorie des

réserves de plus-value souvent avancée de nos jours n’a rien à voir, elle non

plus, avec de la création. Elle signifie uniquement que les excédents de

monnaie centrale donnent la possibilité aux banques d’accorder des crédits

supplémentaires même si elles n’ont en compte aucun dépôt de client. Cela va de

soi. Tant que les banques auront encore des demandes de crédit, elles

utiliseront ces excédents de monnaie centrale pour financer des crédits, sinon

elles les rendront très vite à d’autres banques ou à la banque centrale, ne

serait-ce que pour en économiser les intérêts. Le fait que les réserves

excédentaires, que la Bundesbank /175/ comme, de nos jours, la BCE

définissent comme étant l’excédent par rapport à la réserve obligatoire, sont

presque nulles le prouve aussi.

Si ces réserves excédentaires étaient véritablement la clé d’une surmultiplication de la création monétaire, les banques ne les réduiraient certainement pas mais les augmenteraient. En effet, par ces créations soit disant possibles elles pourraient encaisser des intérêts bien plus élevés sur que ceux qu’elles doivent payer aux banques d’émission en échange de cette monnaie centrale supplémentaire nécessaire.

Existe-t-il des indices de la création monétaire des

banques ?

La recherche empirique de preuves de la création monétaire n’aboutit à rien. La recherche d’indices allant dans ce même sens est tout aussi vaine. Par contre, beaucoup d’indices tendent à démontrer le contraire. Par exemple le fait que les pays industrialisés, où les portefeuilles de crédit sont énormes, enregistrent généralement des taux d’inflation inférieurs à ceux des pays où les banques traitent des volumes inférieurs. Si le volume énorme de crédits octroyés dans les pays industrialisés s’accompagnait de création monétaire, les résultats devraient plutôt aller dans le sens inverse.

Un autre indice contredisant la théorie en question est que les calculs des bénéfices des banques ne laissent aucunement supposer qu’il existe des créations monétaires. En effet, de tels accroissements du crédit et de la monnaie « à partir de rien » devraient avoir des retombées sur les bénéfices des banques, étant donné que les intérêts sur les crédits créés resteraient dans leur totalité chez ces banques. Pour vérifier les faits, prenons les résultats d’exploitation de l’ensemble des banques allemandes publiées régulièrement par la Deutsche Bundesbank. Voici ce qu’on y lit au titre de l’année 2001

Total des produits

financiers : 382 milliards

d’euros = 100 %

-

Charges d’intérêts : 303 milliards

d’euros = 79 %

—————————————————————————

= Produits nets d’intérêts : 79 milliards d’euros

= 21 %

Les banques ont donc versé en gros quatre cinquièmes des intérêts

perçus aux épargnants et aux bailleurs de fonds et en ont gardé un cinquième.

En moyenne à long terme, cette fraction conservée par les banques se rapproche

d’ailleurs plutôt du quart. /176/ Cela

signifie donc que la marge des banques s’est même détériorée au cours des

dernières années, bien que le volume des opérations ait augmenté. Les bénéfices

des banques résultant de ce cinquième empoché se calculent comme suit :

Produits financiers : 79

milliards d’euros

= 21 %

+

Produits nets de commission : 25

milliards d’euros

-

Frais généraux de gestion, etc. : 90 milliards d’euros

————————————————————————

=

Résultat net avant impôts :14

milliards d’euros

-

Impôts : 4 milliards d’euros

————————————————————————

= Bénéfice : 10 milliards d’euros = 2,6 %

Après impôts, il ne reste aux banques allemandes que 10 milliards, soit 2,6 % des produits financiers, malgré les produits nets de commission qui viennent s’y ajouter. Si l’on compare ce bénéfice aux capitaux propres des banques, qui se montaient à 319 milliards d’euros en 2001, on obtient un rendement des capitaux propres de 4,4 % avant impôts et de 3,1 % après impôts. Il ne fait aucun doute qu’il s’agit là d’un rendement très faible, révélateur de la situation des banques devenue précaire. Il ne permet aucunement d’en déduire quelconques bénéfices bancaires qui ne s’expliqueraient que par des créations monétaires, et même si ces bénéfices atteignaient le double, comme cela a été le cas lors des années de vaches grasses, cela n’y changerait rien.

Un autre argument contredisant la théorie de la création monétaire est que même des variations significatives des réserves bancaires obligatoires, par rapport auxquelles les créations monétaires évoluent soit-disant réciproquement, n’ont aucun impact sur les octrois de crédits. Ainsi, par exemple, la réserve obligatoire de la République fédérale d’Allemagne a été divisée par deux entre 1973 et 1982, de 18 à 9 %, et diminuée encore une fois à deux pour cent dans les années 90 sans que l’on assiste à l’explosion des crédits, sur laquelle se fonde la théorie de la création monétaire (cf. figure 8 du chapitre 4). En Suisse, ces réserves obligatoires ont même été entièrement supprimées il y a quelques dizaines d’années sans conséquences constatables [en 2009, M1 = 44 milliards de francs suisses ].

Un

autre indice est que les banques ne feraient certainement pas autant d’efforts

pour attirer les épargnants si elles n’avaient pas besoin de leur argent pour

élargir leurs portefeuilles de crédit. Et enfin, il faudrait aussi se

demander pourquoi le gouvernement américain et d’autres gouvernements iraient

chercher des crédits fort onéreux sur toute la planète pour combler leurs

déficits bien qu’en théorie, leurs banques nationales soient en mesure de

combler ces trous dans les budgets par leurs propres créations monétaires. Et

cela surtout sans perdre de vue le fait que la conséquence de ces endettements

à l’étranger est que non seulement ce sont les banques étrangères qui

encaissent des bénéfices mais surtout que les énormes montants d’intérêts à

payer pénalisent la balance des paiements. Or, ces opérations ne cachent rien

de mystérieux non plus. Citons encore une fois Otmar Issing, entre-temps chef

des Études économiques à la BCE, qui en témoigne dans une déclaration publiée

en 1995 par le premier des

quotidiens allemands, le Frankfurter

Allgemeine Zeitung :

« Au cours des années qui ont suivi la réunification, l’Allemagne est devenue un importateur de capitaux. Entre les dépôts des épargnants allemands et la demande de financements, il existe un vide béant qu’il faut combler en faisant appel à des capitaux étrangers. »

On pourrait continuer la liste des contre-indices. Par exemple en

Allemagne, dans les années cinquante, il fallait souvent attendre des

semaines, quand ce n’était pas des mois, le versement de prêts hypothécaires de

premier rang accordés, même si le reste du financement était assuré et si des

garanties étaient produites sous forme de terrain et de gros-œuvre. Les banques se justifiaient en

déclarant qu’elles manquaient alors de fonds. En clair : elles étaient

obligées d’attendre de nouveaux dépôts, le remboursement d’autres crédits ou

que d’autres banques leurs transfèrent leurs réserves excédentaires. De

nos jours, les banques ont plutôt tendance à « nager » dans l’argent

et ont des problèmes pour trouver des emprunteurs sérieux. Toutefois, cela n’est pas non

plus le résultat de « créations monétaires » mais celui du

surdéveloppement des dépôts essentiellement dû aux intérêts composés.

Les problèmes qui s’ensuivent sur lesquels nous nous pencherons plus en détail

dans la partie suivante du livre, n’ont aucun rapport avec la question de la création monétaire et réclament une

solution qui n’a rien à voir avec celle-ci.

← Accueil

|