La monnaie – Schémas d’écritures

Jean Bayard

|

Une étude de Heil Myself ! Jean Bayard défend la règle : « toute

augmentation de l’actif bancaire entraîne création monétaire ». Je sais, par expérience, que ce n’est pas le cas

pour les établissements non bancaires. Je me propose donc d’examiner si l’augmentation de

l’actif de la banque Mallet et Cie

due à la construction d’une cabine de douche présidentielle (au cas où le

président de tous les Français riches honorerait cet établissement de sa

visite) pour la modique somme de 850.000 par l’entreprise générale Duchmoll et l’augmentation de l’actif

de la banque Neuflize par achat

pour 1.500.000 à la banque Mallet

d’un paquet d’actions cotées, impliquent une création de monnaie. Je me suis permis de remplacer, dans le texte de

J. Bayard les, X, Y, Z, par des noms illustres

moins rébarbatifs ce qui facilitera la lecture et la mémorisation. Les écritures passées par J. Bayard sont

bordées d’un épais trait bleu. Les écritures passées par Heil Myself ! sont

sur fond blanc, comme d’habitude La

prétendue science économique est une pathologie → Merdre !

→ Une histoire à dormir debout → Je ne vais pas me casser le cul → |

D – La

compensation et les règlements interbancaires

2 – PNS,

compensation et règlements interbancaires

Examinons maintenant un exemple de compensation dans

le système PNS, toujours en montants nets, en y introduisant des opérations d’ordre

et pour compte propre des banques. A la différence du SIT, la compensation est

ici multilatérale, non plus par paires de banques.

On prend pour hypothèse que :

a) la banque Mallet remet à la compensation un

ordre de virement, pour son propre compte en règlement d’un investissement de

850.000 en faveur de son fournisseur Duchmoll, ayant un compte ouvert à

la banque Neuflize ;

il s’agit là d’une transaction

faite entre une banque et un agent non bancaire ayant un compte dans une autre

banque, soit deux banques dont une agissant pour le compte de son client et

l’autre pour son propre compte, avec création ou destruction monétaire selon le

sens (ici création),

b) la banque Mallet remet également un chèque

d’un de ses clients de 1.100.000 tiré sur la banque Schlumberger,

c) la banque Neuflize remet en compensation un

chèque d’un client d’un montant de 900.000 tiré sur la banque Schlumberger,

tandis que la banque Schlumberger remet un chèque d’un client d’un

montant de 1.200.000 tiré sur la banque Mallet,

d) enfin, la banque Neuflize remet un ordre de

virement de 1.500.000 en règlement d’un paquet d’actions cotées qu’elle a

acheté à la banque Mallet ;

il s’agit là d’un ordre passé

par une banque en faveur d’une autre banque, sans relation avec des agents non

bancaires, soit deux banques agissant chacune pour compte propre, sans création

de monnaie secondaire avec toutefois création d’une monnaie que l’on assimilera

à de la contre-monnaie avec laquelle elle se confond,

e) la

compensation fait apparaître les positions suivantes :

Établissement du journal du

Centre de compensation

|

Op. |

Journal

Centre de compensation en

kilomonnaie |

Débit |

Crédit |

|

a |

Mallet. Virement pour Duchmol |

850 |

|

|

|

à Neuflize |

|

850 |

|

b |

Schlumberger. Chèque |

1.100 |

|

|

|

à Mallet |

|

1.100 |

|

c1 |

Schlumberger. Chèque |

900 |

|

|

|

à Neuflize |

|

900 |

|

c2 |

Mallet. Chèque |

1.200 |

|

|

|

à

Schlumberger |

|

1.200 |

|

d |

Neuflize. Virement |

1.500 |

|

|

|

à Mallet |

|

1.500 |

|

P1 |

Positions |

550 |

|

|

|

à Mallet |

|

550 |

|

P2 |

Positions |

250 |

|

|

|

à Neuflize |

|

250 |

|

P3 |

Schlumberger. |

800 |

|

|

|

à Positions |

|

800 |

|

|

|

3.350 |

3.350 |

Les comptes

de compensation

Mallet

|

|

|

Débit |

|

|

Crédit |

|

a |

V. à Neuflize/Duchmoll |

850 |

b |

Ch. client sur Schlumberger |

1.100 |

|

c2 |

Ch. client de Schlumberger |

1.200 |

d |

V. de Neuflize banque à banque |

1.500 |

|

|

Position

créditrice |

550 |

|

|

|

|

|

|

2.600 |

|

|

2.600 |

Neuflize

|

|

|

Débit |

|

|

Crédit |

|

d |

V. pour Mallet en règlement |

1.500 |

a |

V. de Mallet/client Duchmoll |

850 |

|

|

Position créditrice |

250 |

c1 |

Ch. client sur Schlumberger |

900 |

|

|

|

1.750 |

|

|

1.750 |

Schlumberger

|

|

|

Débit |

|

|

Crédit |

|

b |

Ch. client Mallet sur Sch. |

1.100 |

c2 |

Ch. client sur Mallet |

1.200 |

|

c1 |

Ch. client Neuflize sur Sch. |

900 |

|

Position débitrice |

800 |

|

|

|

2.000 |

|

|

2.000 |

|

|

|

Débit |

|

|

Crédit |

|

|

Schlumberger |

800 |

|

Mallet |

550 |

|

|

|

|

|

Neuflize |

250 |

|

|

|

800 |

|

Flux net |

800 |

|

Vous noterez que ce compte est soldé. C’est la transmission

d’une copie de ce compte à la BDF qui permettra à celle-ci de débiter le

compte de Schlumberger et de

créditer Mallet et Neuflize et de solder ces comptes par

un virement de Mallet et Neuflize à Schlumberger. [inexact. Cf. Le

résultat des courses] |

Centre de Compensation – Positions bancaires nettes Schéma

14/1

|

|

Actif/Débit |

|

|

Passif/Crédit |

|

|

|

|

|

|

Mallet - Position |

550 |

|

|

Schlumberger - Position |

800 |

|

Neuflize - Position |

250 |

Dans

ce modèle, on suppose que la banque Schlumberger dispose d’une provision

à la Banque de France de 800.000, ainsi qu’il lui en est fait obligation.

f) nos trois banques vont

régler leurs positions sur le marché interbancaire, et dans l’hypothèse où

elles ne sont que toutes les trois à intervenir sur ce marché, la banque Schlumberger

empruntera 550.000 à Mallet et 250.000 à Neuflize.

Reconstitution des

journaux à partir des données de J. Bayard

|

Si j’ai bien compris le système que je découvre

ici, le journal de la banque est adressé tout écrit par le Centre de compensation,

mandaté par ses clients, à la Banque de France qui valide puis enregistre

aussitôt les écritures en un millième de seconde. Cela à l’air d’un simple

enregistrement puisqu’il n’y a aucun ordre de virement compte à compte des

banques. Mais ce n’en est pas un car les écritures sont passées en un

millième de seconde et s’annulent toutes, mais les virements compte à compte

sont réellement effectués. Il s’agit véritablement d’un virement

compte à compte sans monnaie aucune. Ces écritures provoquent en parallèle

des créations de créances et de dettes chez les banques comme nous allons le

voir, car ces banques ont reçu les mêmes documents du Centre de compensation.

C’est un couplage. Il n’y a pas production de monnaie — sinon un bref

instant, un millième de seconde, monnaie aussitôt annulée, monnaie virtuelle,

exactement — à la Banque de France — mais seulement production de crédit et

de dettes qui s’annulent chez les banques. C’est parfait. Ces créations sont

encadrées et ne peuvent donc monter ad libitum. Au delà d’un certain

montant, il faut refinancer. Cela me fait penser aux fameuses

particules virtuelles du Pr. Feynman qui sont annihilées en même temps

que crées ou au nombre imaginaire i = -1½ (valeur absurde) que

l’on emploie pendant le calcul mais que l’on doit éliminer avant la fin du

calcul par élévation au carré i2 = (-1½)2 =

-1, valeur parfaitement acceptable. Grâce à cela, les trésoreries des banques

font du sur place, elles demeurent inchangées pendant toutes les opérations

ce qui est bien le but recherché. Le but de la compensation est de réduire au minimum

les transferts de fonds. Il me semble que ce but est parfaitement atteint

puisqu’il n’y a aucun mouvement de fonds sauf à la BDF, mais seulement des

créations de créances et de dettes, au millième de seconde. C’est un exemple

extraordinaire de l’augmentation de la vitesse de circulation de l’argent et

J. Bayard envisage que ce petit jeu se répète au cours de la journée

afin que les banques ne restent pas longtemps sur leur position. Après la

trésorerie zéro, en route vers la position zéro permanente, compensation en

temps réel. |

Banque de France Schéma 14/2

|

|

Actif |

|

|

Passif |

|

|

|

|

|

e |

CC Mallet Compensation |

550 |

|

|

|

|

e |

CC Mallet Prêt à Schlumberger |

–550 |

|

|

|

|

e |

CC Neuflize

Compensation |

250 |

|

|

|

|

e |

CC Neuflize Prêt

à Schlumberger |

–250 |

|

|

|

|

e |

CC Schlumberger

Compensation |

–800 |

|

|

|

|

e |

CC Schlumberger Emprunt à Mallet |

550 |

|

|

|

|

e |

CC Schlumberger Emprunt

à Neuflize |

250 |

|

Op. |

Journal de

Banque de France en

kilomonnaie |

Débit |

Crédit |

|

e |

CC Mallet Virement à Schlumberger CC BDF |

550 |

|

|

|

CC Mallet Compensation |

|

550 |

|

e |

CC Neuflize Virement à Schlumberger CC BDF |

250 |

|

|

|

CC Neuflize Compensation |

|

250 |

|

e |

CC Schlumberger Compensation |

800 |

|

|

|

CC Schlumberger Virement de Mallet |

|

550 |

|

|

CC

Schlumberger Virement de Neuflize |

|

250 |

|

|

|

1.600 |

1.600 |

Comptes des banques à la

BDF

Mallet

|

|

|

Débit |

|

|

Crédit |

|

|

Virement à Schlumberger |

550 |

|

Compensation |

550 |

Neuflize

|

|

|

Débit |

|

|

Crédit |

|

|

Virement à Schlumberger |

250 |

|

Compensation |

250 |

Sclumberger

|

|

|

Débit |

|

|

Crédit |

|

|

Compensation |

800 |

|

Virement de Mallet |

550 |

|

|

|

|

|

Virement de Neuflize |

250 |

|

|

|

800 |

|

|

800 |

|

Voici les soldes, pour cette opération, des

comptes à la fin de l’opération : Schlumberger = 0 ; Mallet =

0 ; Neuflize = 0 ; Compensation = 0. Il en va de même dans

les comptes des trois banques. Autrement dit le volume de cette prétendue

monnaie est perpétuellement nul. Voilà donc une notable importance de

quantité nulle. Cette monnaie de volume perpétuellement nul est de grande

importance puisqu’elle permet d’effectuer des virements réels. |

Écriture correspondantes

sur les journaux des trois banques

Mallet

|

e |

CC BDF. Compensation |

550 |

|

|

|

Compensation |

|

550 |

|

f |

Créance sur Schlumberger |

550 |

|

|

|

CC BDF Prêt à Schlumberger |

|

550 |

Neuflize

|

e |

CC BDF compensation |

250 |

|

|

f |

Compensation. |

|

250 |

|

f |

Créance Schlumberger |

250 |

|

|

|

CC BDF Prêt à Schlumberger |

|

250 |

Schlumberger

|

f |

CC BDF Prêt de Mallet |

550 |

|

|

f |

CC BDF Prêt de Neuflize |

250 |

|

|

e |

CC BDF Compensation |

|

800 |

Banque Mallet Schéma 14/3

|

|

Actif |

|

|

Passif |

|

|

a |

Investissement |

850 |

b |

Divers

CC Clients |

1.100 |

|

d |

Actions et titres (vente) |

–1.500 |

c2 |

Divers

CC Clients |

–1.200 |

|

e |

CC BDF compensation |

550 |

|

|

|

|

f |

CC BDF Prêt à Schlumberger |

–550 |

|

|

|

|

f |

Créance sur Schlumberger |

550 |

|

|

|

|

Op. |

Journal de

Mallet et Cie en

kilomonnaie |

Débit |

Crédit |

|

a |

Investissement. Cabine de douche présidentielle |

850 |

|

|

|

Fournisseur Duchmoll. F. n° 36.521 |

|

850 |

|

a |

Fournisseur Duchmoll |

850 |

|

|

|

Compensation. V. à Neuflize/ Duchmoll |

|

850 |

|

d |

Compensation. Virement à Mallet, banque à banque |

1.500 |

|

|

|

Actions et titres. Vente |

|

1.500 |

|

e |

CC BDF. Compensation |

550 |

|

|

|

Compensation Position |

|

550 |

|

f |

Créance sur Schlumberger |

550 |

|

|

|

CC BDF Prêt à Schlumberger |

|

550 |

|

b |

Compensation. Ch. client sur Sclumberger |

1.100 |

|

|

|

Divers CC Clients |

|

1.100 |

|

c2 |

Divers CC Clients |

1.200 |

|

|

|

Compensation Ch. client de Sclumberger |

|

1.200 |

|

|

|

5.750 |

5.750 |

Compte Banque de France chez Mallet

|

|

|

Débit |

|

|

Crédit |

|

|

Compensation |

550 |

|

Virement à Schlumberger BDF |

550 |

Compte

Compensation

|

|

|

Débit |

|

|

Crédit |

|

b |

Ch. client/Schlumberger |

1.100 |

a |

V. à Neuflize pour Duchmoll |

850 |

|

d |

V. à Mallet |

1.500 |

c2 |

Ch. client de Schlumberger |

1.200 |

|

|

|

|

|

Position |

550 |

|

|

|

2.600 |

|

|

2.600 |

Banque

Neuflize Schéma

14/4

|

|

Actif |

|

|

Passif |

|

|

d |

Actions et titres (achat) |

1.500 |

b |

CC

Clients Duchmoll |

850 |

|

e |

CC BDF compensation |

250 |

c1 |

Divers

CC Clients |

900 |

|

f |

CC BDF Prêt à Schlumberger |

–250 |

|

|

|

|

f |

Créance Schlumberger |

250 |

|

|

|

|

Op. |

Journal de

Neuflize en

kilomonnaie |

Débit |

Crédit |

|

d |

Actions et titres. Achat

à Malet |

1.500 |

|

|

|

Compensation. Position |

|

1.500 |

|

e |

CC BDF compensation |

250 |

|

|

f |

Compensation. |

|

250 |

|

f |

Créance Schlumberger |

250 |

|

|

|

CC BDF Virement à Schlumberger BDF |

|

250 |

|

a |

Compensation. Virement

de Mallet à client Duchmoll |

850 |

|

|

|

CC

Clients Duchmoll |

|

850 |

|

c1 |

Compensation. Ch.

client sur Schlumberger |

900 |

|

|

|

Divers CC Clients |

|

900 |

|

|

|

3.750 |

3.750 |

Compte Banque de France chez Neuflize

|

|

|

Débit |

|

|

Crédit |

|

|

Compensation |

250 |

|

Virement à Schlumberger |

250 |

Compte

Compensation

|

|

|

Débit |

|

|

Crédit |

|

a |

V. de Mallet/ client Duchmoll |

850 |

d |

V. pour Mallet en règlement |

1.500 |

|

c1 |

Ch. client sur Schlumberger |

900 |

|

Position |

250 |

|

|

|

1.750 |

|

|

1.750 |

|

Remarque : il n’y a

pas d’argent sur le compte courant créditeur de Duchmoll. Il y a

seulement un droit de tirage sur la trésorerie de Neuflize pour un montant de 800.000 (Cf. François Grua,

Recueil Dalloz 1998. Le dépôt de monnaie

en banque). La trésorerie de Neuflize n’a pas augmenté,

son compte BDF est soldé (c’est aussi le cas pour les autres banques, leur trésorerie

fait du sur place – jeu de mot sur « hors place » et

« sur place »). Mais son actif a augmenté du fait de son prêt

à Schlumberger. Dès que Duchmoll

voudra tirer sur la trésorerie de Neuflize,

il faudra que cette banque se démerde pour trouver de l’argent sur le marché

monétaire (à ne pas confondre avec le marché inter-bancaire réservé aux

banques, comme on vient de le voir) ou bien se refinance auprès de la

BDF. |

Banque

Schlumberger Schéma

14/5

|

|

Actif |

|

|

Passif |

|

|

e |

CC

BDF compensation |

–800 |

b |

Divers

CC Clients |

–1.100 |

|

f |

CC

BDF Prêt de Mallet |

550 |

c1 |

Divers

CC Clients |

–900 |

|

f |

CC

BDF Prêt de Neuflize |

250 |

c2 |

Divers

CC Clients |

1.200 |

|

|

|

|

f |

Dette

envers Mallet |

550 |

|

|

|

|

f |

Dette

envers Neuflize |

250 |

|

Op. |

Journal de

Schlumberger en

kilomonnaie |

Débit |

Crédit |

|

f |

CC BDF Virement de Mallet |

550 |

|

|

f |

CC BDF Virement de Neuflize |

250 |

|

|

e |

CC BDF Compensation |

|

800 |

|

b |

Divers CC Clients |

1.100 |

|

|

|

Compensation. Ch. client Mallet sur Schl. |

|

1.100 |

|

c1 |

Divers CC Clients |

900 |

|

|

|

Compensation Ch. client Neuflize sur Schl. |

|

900 |

|

c2 |

Compensation. Ch. client sur Mallet |

1.200 |

|

|

|

Divers CC Clients |

|

1.200 |

|

|

Compensation. Position |

800 |

|

|

f |

Dette

envers Mallet |

|

550 |

|

f |

Dette

envers Neuflize |

|

250 |

|

|

|

4.800 |

4.800 |

Compte Banque de France chez Schlumberger

|

|

|

Débit |

|

|

Crédit |

|

|

Virement de Mallet |

550 |

|

Compensation |

800 |

|

|

Virement de Neuflize |

250 |

|

|

|

|

|

|

800 |

|

|

800 |

Compte

Compensation

|

|

|

Débit |

|

|

Crédit |

|

c2 |

Ch. client sur Mallet |

1.200 |

b |

Ch. client Mallet sur Schl. |

1.100 |

|

|

Position |

800 |

c1 |

Ch. client Neuflize sur Schl. |

900 |

|

|

|

2.000 |

|

|

2.000 |

Si

l’on procède à la consolidation des banques, en neutralisant les comptes de DAV

des divers clients (soldes = 0) pour simplifier, on aura :

Consolidation

des banques Schéma

14/6

|

|

Actif |

|

|

Passif |

|

|

a |

Investissement

(Mallet) |

850 |

b |

CC

Clients Duchmoll |

850 |

|

f |

Emprunts

interbancaires |

800 |

|

Divers

CC Clients |

0 |

|

|

|

|

f |

Dettes

interbancaires |

800 |

L’examen

de ce modèle permet de faire les commentaires suivants :

1) en augmentant son actif par

l’acquisition d’un investissement (transaction a), la banque Mallet

a créé 850.000 de monnaie secondaire mise à disposition de Duchmoll dans

une autre banque, ce qui apparaît à la consolidation des bilans des banques

(schéma 14/6) ;

bien que cela n’apparaisse pas, en raison de la

compensation, de la contre-monnaie a été créée pour faire le lien interbancaire

entre la valeur d’actif (investissement) chez Mallet à l’origine de

l’émission monétaire et la monnaie mise en compte DAV chez Neuflize ;

la

règle : toute

augmentation de l’actif bancaire entraîne création monétaire s’applique

bien ici aussi, mais indirectement,

2) dans l’hypothèse où la

transaction d) serait isolée, la banque Neuflize donnerait ordre

de virer à la banque Mallet de la monnaie qu’elle n’a pas mais que cette

dernière, qui en est tout aussi dépourvue, s’empresse de lui prêter !

ce

n’est pas une blague ; même s’il s’agit là d’un cas peut-être plus

théorique que pratique, il reste toujours possible ! et, ce qui est possible…

|

♦ Voir ci-dessus. |

il convient de préciser que la

banque emprunteuse remet des titres en garantie à la banque prêteuse, titres

acquis on l’a vu par création monétaire, ce qui n’est pas mal ! ainsi, la

transaction s’apparente à une

forme de troc exécuté avec de la monnaie virtuelle ! cette

monnaie n’existe nulle part, puisqu’elle n’est pas recensée ; on

l’assimile ici à de la monnaie de contrepartie puisqu’elle est créée de

même : pour la circonstance, avec toutefois pour différence l’absence de cause

(obligation de contrepartie) ;

3) les virements visés aux a)

et d) ci-dessus, correspondant en partie ou totalement à des opérations

de banque pour compte propre, sont noyés dans la masse des transactions

traitées en compensation, échappant ainsi au contrôle des autorités

monétaires ;

elles

sont effectuées en monnaie de contrepartie ou en équivalent ♦ ;

|

♦ Non, en stealth money, monnaie furtive,

monnaie fugace ou de compensation. |

4) enfin, la transaction d) est bien faite en

monnaie virtuelle, puisque ce n’est pas la provision en compte à la Banque de

France qui a servi au règlement des positions ♦,

mais bien l’appel au marché interbancaire ♦♦ ;

|

♦ Exact ! Virtuelle ou imaginaire. ♦♦ Non,

au Centre de compensation. |

5) comme on l’a vu, il est fait obligation aux banques

de disposer d’une provision en compte à la Banque de France ♦ ; les autorités supposent ainsi garantir

un règlement immédiatement irrévocable, ce qui serait parfait si les

participants utilisaient cette provision pour solder leur position débitrice

sans faire appel au marché interbancaire ;

|

♦ C’est le Centre de compensation, en accord avec la

BDF et la loi je suppose, qui offre cette provision pour le temps d’une milliseconde. |

ce

qui n’est pas le cas, puisque la banque Schlumberger a emprunté sur le

marché interbancaire en monnaie de contrepartie, c’est-à-dire dans une monnaie

que les banques ♦ ont elles-mêmes

créée pour la circonstance.

|

♦ Pas les banques mais le Centre de compensation, en

accord avec le règlement et la loi, je suppose. |

Il

faut bien voir, en outre, que les banques ne restent pas en position entre

elles, et puis à quoi servirait le marché ? Aussi, est-il probable que les

opérateurs de chambres de compensation, mandatés par les banques, procèdent

tout au long de la journée au règlement des positions en intervenant pour leur

compte sur le marché interbancaire, ramenant ainsi à tout moment les

« compteurs à zéro ».

Ainsi donc, il apparaît que les banques peuvent

opérer entre elles, en dehors des règles du droit élémentaire qui les

lient à leur Banque centrale ; c’est qu’en effet, l’inscription de leurs

positions en compte à la super-banque devraient être soldées avec celle-ci en

monnaie centrale et non entre elles dans une monnaie créée pour la

circonstance.

|

♦ Non, puisqu’elle est déjà soldée au départ, elle

est pré-soldée. Soldée au départ, elle est soldée à l’arrivée. |

La Banque centrale n’est donc que la chambre

d’enregistrement d’opérations exécutées par les banques, en toute liberté, dans

une monnaie qui n’est pas centrale ♦,

contrairement à ce que prétend le pouvoir monétaire.

|

♦ Effectivement puisqu’elle est de compensation. La

Banque centrale n’est pas une chambre d’enregistrement puisqu’un virement

réel de compte à compte — qui résout la compensation — a eu lieu par son

entremise. |

Des

analyses qui précèdent, on peut avancer que :

- ce soit dans le SIT ou dans

le PNS, la Banque de France sert de chambre d’enregistrement ♦,

|

♦ Non, elle assure le virement de compte à compte qui

résout (n’oubliez pas que la comptabilité est de l’algèbre) la

compensation. La pratique de la comptabilité est une équation permanente. |

- la monnaie secondaire

échangée en compensation n’appartient pas aux banques puisqu’elles doivent

créer une monnaie de contrepartie pour solder leurs positions ♦,

|

♦ Je ne comprends pas le sens de cette phrase. Que

sont ces monnaies secondaires et de contrepartie ? |

- dans les deux systèmes (SIT

et PNS), la monnaie échangée entre les banques est de la monnaie de

contrepartie ou contre-monnaie créée pour la circonstance, monnaie dont la

seule fonction consiste à assurer la liaison interbancaire entre les valeurs

d’actif qui sont à l’origine de l’émission et la monnaie secondaire en

circulation ♦,

|

♦ Je ne comprends pas le sens de cette phrase. Où y

a-t-il circulation de monnaie secondaire ? |

- lorsqu’elle porte sur des

transactions pour propre compte de part et d’autre (cas du d), la

monnaie échangée est de la monnaie virtuelle (c’est-à-dire sans cause) créée

pour les besoins du moment ♦,

|

♦ Je n’ai pas encore étudié ce cas. |

- les banques font leur affaire

en toute indépendance de leurs transactions réciproques, ce qui

nous autorise à dire que les banques se re-financent entre elles dans une

monnaie qu’elles créent pour la circonstance ♦,

|

♦ La compensation fut créée pour cela. C’est la moindre des

choses quand même. Où est le mal ? |

- la monnaie portée en compte à

la Banque Centrale n’est pas de la monnaie centrale ♦ comme le pouvoir monétaire s’efforce de le

faire croire, à moins que par un coup de baguette magique cette monnaie de

contrepartie ne se transforme soudainement en monnaie centrale, dès qu’elle

s’inscrit au crédit du compte à l’Institut d’émission ! ♦♦

|

♦ En effet ! La monnaie portée en compte à la BDF est

de la « monnaie » de compensation. Elle s’annule, ainsi que

celle qui se trouve dans les comptes des banques, dès la compensation

terminée ; comme la particule virtuelle de la mécanique quantique, cette

monnaie virtuelle s’annule dès l’interaction terminée, comme le nombre

imaginaire i, cette monnaie imaginaire s’annule dès le calcul

achevé. Donc, il n’y a pas création de monnaie, sinon pendant un millième de

seconde. Il n’y a pas de circulation de monnaie seconde. Cette

« monnaie » est effectivement porté au crédit d’un compte, mais

elle simultanément portée au débit d’autres comptes. Quand le compte de votre

caisse est soldé, cela signifie que… la caisse est vide. Zéro argent. ♦♦ Ce

n’est pas nécessaire puisqu’elle s’annule instantanément. |

Enfin, qu’il s’agisse du SIT ou du PNS, à l’issue de

la compensation, banque par banque ou prises ensemble les positions débitrices

des unes sont égales aux positions créditrices des autres. On en déduit qu’il y

a égalité de l’offre et de la demande de monnaie. Il ne s’agit donc pas d’un

marché ouvert à la concurrence.

|

En supposant que j’aie

compris le système et que mes écritures soient correctes, je ne trouve pas

trace de monnaie non centrale. Les trésoreries ne bougent pas. Où se cachent

donc ces monnaies ? Je ne comprends pas les

arguments de J. Bayard. Pourquoi les banques opéreraient-elles « en

dehors des règles du droit élémentaire » ? N’ayant été comptable que dans des entreprises non

bancaires et non financières, je n’ai jamais tenu ce genre de comptabilité.

Il est donc possible que je commette ici des erreurs. Aussi, tous conseils ou

critiques sont les bienvenus. * * * Le point de vue d’Olivier Brumaire :

Autrement dit :

qu’est-ce qu’un prêt, un crédit ? C’est la différance d’un

payement (comme dirait Jack des Rides A.). Vous ne pouvez payer maintenant,

vous payerez plus tard, mais vous pourrez commencer la réalisation de votre

projet tout de suite. Cela se soldera par un payement. Mais il est tout à

fait possible que cela se termine par un nouveau prêt. Cela s’appelle

« faire les fonds ». C’est une pratique courante entre commerçants.

Ainsi, pour l’instant, la FED fait les fonds pour des banques insolvables qui

jouent comme des folles au casino. Il me semble qu’il y a une règle sur le véritable argent

scriptural : il

doit conserver toutes les qualités de l’or sans ses inconvénients dont

le principal est sa pénible extraction. Quand l’or manque, il manque (ses

qualités sont fondées sur ce défaut), d’où l’obsession des mercantilistes.

Maintenant, Philippe le Bel pourrait se contenter d’appuyer sur un bouton et

d’appuyer trop longtemps, avec le même résultat que son mauvais aloi.

Après publication sur le blog de Paul Jorion, je

comprends en lisant les communications de deux intervenants (J. Bayard

pour l’erreur dans le déroulement de la compensation et… je n’arrive pas à

retrouver l’autre. Je ne me souviens pas de la remarque qui a déclenché ce

qui suit et je ne la retrouve pas) que 1) mon modèle est irréaliste car

les règlements qui soldent les positions ne se font pas automatiquement,

comme je l’imaginais, mais « manuellement » sur le marché interbancaire

(à vérifier). Ce serait mieux complètement automatique avec un taux d’intérêt

fixé chaque jour à 7 h pour la journée selon certaine règles ; mais

bon… 2) je comprends soudain l’intérêt de la compensation, son

concept : transformer un difficile problème de règlements dans tous

les sens en un facile problème de virements de compte à compte dans chacune

des banques impliquées, moyennant le règlement des positions (j’ai d’ailleurs

lu cela je ne sais où lors de mes recherches — la compensation ramène le

problème à des virements de compte à compte —, sans comprendre… car il

n’était pas précisé : dans une même banque et je me demandais comment on

pouvait faire des virement de compte à compte dans plusieurs banques). Il n’y

a pas du tout besoin de monnaie pour effectuer tous les mouvements de comptes

sauf pour les mouvements réels à la Banque de France. À la fin de l’opération

les comptes « Compensation » sont soldés. En tant que comptable,

je me demandais : « Si ces règlements compensés ne touchent pas

la trésorerie des banques, trésorerie où est logée toute la monnaie

scripturale, cas dans lequel le débit du compte client le serait par le

crédit d’un compte de trésorerie (Caisse ou Banque de France), quel compte

dans ce cas sera crédité ? Le compte « compensation » (et même

chose pour les clients créditeurs : c’est le compte compensation qui

sera débité). C’est ce compte qui permet de résoudre le problème de règlement

en un simple problème de virements compte à compte en interne. J’ignore quelle

est le nom de ce compte s’il existe. L’usage en comptabilité est que,

lorsqu’il vous manque un compte pour passer des écritures, vous le créez

purement et simplement. Si ce compte, sous un nom ou sous un autre n’existe

pas, c’est à dire si le procédé est autre que je l’imagine, eh bien qu’on me

le montre, qu’on ne se contente pas de me dire qu’il a lieu. C’est beau quand

même. J’ai toujours trouvé la comptabilité belle. Donc, hormis le règlement

qui solde les positions [Que dis-je ? Y compris surtout le cas des règlements

car toutes les banques de France — cinq cents environ —sont clientes d’une

seule et même banque ! N’est-ce pas merveilleux ?], le cas est

ramené à un cas précédent : le cas de la compensation entre clients

d’une même banque. Il faut encore remarquer

que les clients d’une même banque qui ont des dettes et des créances envers

les clients d’une autre banque, ne se doivent rien entre eux. Les virements

de compte à compte par l’intermédiaire du compte compensation (virements

triangulaires) ne sont pas des virements de débiteur à créanciers mais des

virements de débiteurs de clients d’une autre banque à créanciers de clients

d’une autre banque par l’intermédiaire du compte « Compensation ».

Y a-t-il paiement des créanciers de l’autre banque et paiement des créancier

de notre banque par les débiteurs de l’autre banque ? Oui. Par la magie

de la compensation, des règlements entre gens qui ne se doivent rien dans une

banque entraînent des paiements à distance dans une autre banque sans aucun

déplacement de fonds (excepté à la Banque de France) et réciproquement. Résumons les

faits : les clients créditeurs des banques (le fait qu’ils soient

créditeurs n’est autre qu’une autorisation de tirer à vue) tirent, tirent,

tirent sur leurs banques et jamais leurs

projectiles n’atteignent la trésorerie des banques ; ils sont

absorbé par le gros matelas de la compensation. Seules les positions

atteignent la trésorerie des banques dans les livres de la Banque de France.

et, me dit J. Bayard, même pas : le règlement des positions se

ferait hors trésorerie, donc eux aussi par une sorte de compensation, je ne

sais car J. Bayard ne m’a pas

communiqué l’explication que je lui ai demandée. Ni personne d’autre. Certes, j’ai admis suite

à la remarque de J. Bayard que le

financement des positions se fait sur le marché interbancaire, avec un taux

soumis à l’offre et à la demande, après la compensation car cela ne change

rien à mon modèle ; mais selon moi et le Manuel de l’intersyndicale

de la Banque de France pour la préparation au concours de

secrétaire-comptable les règlements se font nécessairement par virement

compte à compte à la Banque de France. Je veux bien croire qu’il existe un

manière pour les banques d’effectuer ces transactions sans recourir à leurs

comptes courants, mais il faudra d’abord me montrer comment elles font,

quels sont les comptes mouvementés et où ils se trouvent, dans quels livres

ou par toute autre manière. Je ne me contenterai jamais de déclaration

péremptoire. * * * Avec

ce que j’ai appris au cours de cet exercice, je peux répondre à une question

qui, pour un comptable, est la plus importante : quelles sont les

écritures qui sont passées avant et après la compensation. Les banques remettantes

mettent à l’encaissement les chèques que leurs clients ont reçus en paiement.

Si le tireur du chèque est un client de la banque, une simple écriture

suffira, sans aucun recours à quelque trésorerie que ce soit : _______________________________________ Par client A, virement

de B………….100 __________ à

client B, virement à A………...100 _______________________________________ Sinon, il faut recourir

à la compensation. La banque remettante

vérifie et copie recto-verso le chèque (le post-marque peut-être), l’archive,

puis crédite ses clients en passant les écritures suivantes (portant toutes

les mentions nécessaires à la compensation, ce que je ne fais pas ici) :

_______________________________________________ Par Compensation, Mallet,

ch. 236145………..341 __________ à

Client Petiot, ch. de Borodine ………... 341 _______________________________________________ Par Compensation, Neuflize

ch 265987.……1.000 __________ à

Client Dufot, ch. de Batavia…………1.000 _______________________________________________ …… etc Puis elle adresse copie

(remise électronique) du compte « Compensation » au Centre de

compensation à l’heure dite. Toutes les banques font

de même. Une minute (quart d’heure, demi-heure, heure, milliseconde) après

l’heure dite de la compensation, les banques reçoivent le résultat de la

compensation. Elles connaissent alors leurs positions. Elles les

soldent en empruntant et en prêtant sur le marché interbancaire. Puis elles

passent, grâce à la liste fournie par le Centre de compensation, des

écritures qui débitent leurs clients, écritures du type : __________________________________________ Par client Dupont, ch.

424564…………...250 ______________ à

Compensation………….…..250 __________________________________________ Par client Durand, ch.

346951…………...125 ______________ à

Compensation………….…...125 __________________________________________ ……..etc Enfin, elles passent les

dernières écritures (il y aura autant de lignes d’écriture que de banques moins

une qui participent à l’opération de refinancement) ; soit pour une position

débitrice : ______________________________________________________ Par

Compensation…………………………………....2.364 _________ à

Banque de France, virement à banque X.………2.364 ______________________________________________________ (le compte de la

banque dans les livres de la BDF sera débité) soit

pour une position créditrice : _______________________________ _______________________ Par Banque de France, virement

de banque X…..…....3.654 __________à

Compensation……….…………………………3.654 ______________________________________________________ (le compte de la

banque dans les livres de la BDF sera crédité) Et voilà, le compte

« Compensation » soldé, les clients débiteurs débités et les

clients créditeurs, crédités, sans aucun mouvement d’argent. Tout le monde a

payé ou encaissé sans un seul mouvement d’argent sinon ceux des soldes des

positions sur les comptes des banques dans les livres de la Banque de France. Ainsi, le compte

« Compensation » est comme une trésorerie fantôme des banques. Les

seuls dépôts qui atteignent la trésorerie des banques sont les dépôts en

billets et ceux qui viennent de l’étranger et les 2% de « chèques

circulants » non remis à la compensation. Les écritures pour ces dépôts

seront du genre : Débit

de la trésorerie de la banque ; Crédit du compte client. (quel est l’évènement enregistré par cette

écriture ? Un encaissement à gauche et l’inscription d’une

promesse de payer à l’ordre de… à droite) Sinon, les dépôts

effectués par chèques ou virements seront du genre : Débit

du compte « Compensation » ; Crédit du compte client. (quel est l’évènement enregistré par cette

écriture ? Un encaissement fantôme à gauche et l’inscription

d’une promesse de payer à l’ordre de… à droite) Quant aux prêts consentis par la banque à

ses clients : Débit

du compte « Créance clients » ; crédit du compte client. (quel est l’évènement enregistré par cette

écriture ? Une promesse de remboursement à gauche et l’inscription

d’une promesse de payer à l’ordre de… à droite. Autrement dit, il n’y

a pas d’encaissement, donc IL N’Y A PAS DE DÉPÔT) On voit que ce prétendu

« dépôt » n’atteint ni la trésorerie, ni la compensation. Pour être

véritablement un dépôt, il devrait soit atteindre la trésorerie, soit la

trésorerie fantôme. Ensuite, quand le client tire sur la banque, les

règlements se font par la compensation et n’atteignent pas la trésorerie de

la banque. Or, dans la compensation, il ne circule pas du tout d’argent, il

n’y a pas du tout d’argent. Il y a seulement manipulation algébrique des

inscriptions de promesses de payer. Voilà donc pourquoi un

crédit consenti à un client ne crée pas d’argent. Il crée seulement

l’inscription d’une promesse de payer.

Ensuite, quand il s’agit d’honorer cette promesse, c’est à

dire quand il s’agit de payer,

c’est une autre affaire, il faut trouver de l’argent car ces promesses de

payer-là ne circulent pas et personne n’en voudrait si elles tentaient de le

faire. Le seul argent qui circule entre les banques le fait de compte à

compte dans les livres de la BDF lors du solde des positions. Et la seule

création d’argent est le fait de la banque centrale. Le volume M1 – M0 n’est

pas un volume d’argent. C’est un volume d’inscriptions de promesses

de payer à l’ordre de… Et une partie seulement du total de ces

inscriptions est due à des dépôts et l’autre à des prêts. C’est pure

stupidité ou rouerie que de nommer cela le total des dépôts. Cette trésorerie fantôme est remise à zéro au moins une fois par

jour. C’est donc une trésorerie zéro parfaite. Il n’y a donc pas de création

d’argent de son fait. La trésorerie fantôme est néanmoins reliée à la trésorerie des

banques par les règlements des positions. Les véritables mouvements de fonds

ont lieu sur les comptes courants des banques dans les livres de la Banque de

France. Pour régler les découverts temporaires à la BDF — du fait que tous

les ordres de virement n’ont pas lieu en même temps puisqu’il y a recherche

sur le marché interbancaire — la BDF fait des facilités, payantes évidemment,

aux banques qui sont débitrices provisoirement dans les livres de la BDF pour quelques instant, de

la milliseconde à… disons une heure. Quand le round de la compensation

est terminé, les banques qui étaient provisoirement à découvert se retrouvent

créditrices, comme prévu par la compensation, et peuvent donc rembourser

immédiatement la BDF. Je remarque encore que les comptes des clients sont situés en

classe 2, Comptes d’opérations avec la clientèle, classe qui

n’est pas celle des comptes de trésorerie, classe 1, Opérations de

trésorerie et interbancaires. Les comptes mouvementés par la compensation

ne sont donc pas des comptes de trésorerie. La compensation consiste donc à

manipuler des inscriptions de promesses de payer en circuit fermé et qui ne

sortent pas des livres de la banque et non pas de l’argent. Le volume M1 – M0

est un volume d’ inscriptions de promesses de payer. Si les inscriptions de

promesses de payer étaient de l’argent, il ne pourrait pas y avoir de bank

run. Ces promesses-là ne sont pas plus de l’argent que les provisions

pour risques et dépréciations. Les provisions pour risque et dépréciation

sont créditées par le débit d’un compte de charges : Dotation aux

provisions. Les provisions des comptes clients sont créditées soit par le

débit de la Trésorerie, soit par le débit du compte Compensation

(s’il existe, j’aimerais bien savoir dans quelle classe il est), soit par le

débit du compte Créances sur la clientèle. (Quelqu’un pourrait-il

m’adresser le plan comptable détaillé des banques françaises ? Le

courrier électronique est réparé et fonctionne à nouveau.) J’apprends à

l’instant que le plan comptable des banques est classé par liquidité

décroissante : 1 cash (Caisse et CC BDF) ; 2 comptes

d’opérations avec la clientèle ; 3 autres comptes financiers ;

4 Valeurs immobilisées ; 5 Capitaux permanents (c’est là que

sont les provisions, ce qui est bien la preuve qu’elles ne sont pas de

l’argent et qu’elles sont loin d’en être. Elles sont aussi peu de l’argent

que les capitaux. Il n’y a pas d’argent là). Puisque les CC clients sont

moins liquides que Caisse et CC BDF, c’est donc la preuve que les sommes qui

y sont constatées, aussi liquides soient-elles, ne sont pas des sommes

d’argent mais seulement des inscription de promesses de payer à l’ordre

de… Cela confirme mon opinion de trésorier-comptable : il n’est

d’argent que de trésorerie. Le

reste peut être transformé en argent, plus ou moins facilement, mais ce n’est

pas de l’argent. M1 - M0 n’est pas une masse d’argent mais seulement une

masse d’inscription de promesses de payer à l’ordre de… La définition

de l’argent serait alors : 1) ce qui peut payer 2) ce qui a cours

(on ne peut refuser le paiement) 3) ce qui est complètement disponible

(c’est à dire ne nécessitant pas de liquidation). Seul ce qui est en

trésorerie (dans la caisse à la banque et sur les comptes des banques dans

les livres de la Banque de France) est complètement disponible. Cela me

permet de faire cette remarque : autrefois, l’argent était de l’or

monnayé, puis ce fut des billets de banques. Qu’est-il aujourd’hui ? Un

nombre réel positif est argent ou non selon le compte où il se trouve.

Seuls sont argent les nombres inscrits au crédit des banques dans les livres

de la BDF. Ils ont le pas sur les billets puisque ceux-ci doivent être

achetés par la banque par débit de son compte dans les livres de la BDF.

Point final. Il n’y a pas un sous vaillant dans la masse M1 – M0. C’est bien

pour ça que cette masse peut grossir énormément. Au moment des paniques,

c’est autre chose. Il ne faut pas confondre l’inflation des actifs avec un

gonflement de monnaie. C’est seulement le prix des actifs qui gonfle et non

pas la quantité de monnaie. On peut facilement le constater aujourd’hui et

j’espère bien que ce n’est qu’un commencement et que tout ça va crever. Si le

prix des actifs était de l’argent, alors le prix du beurre serait aussi de

l’argent et on pourrait donc avoir en même temps le beurre et l’argent du

beurre. Le prix des actifs est seulement un prix escompté et ce prix escompté

porte un nom : valeur. C’est la valeur des actifs qui gonfle et non pas

la monnaie. Et la valeur est seulement de l’argent escompté ; et entre

de l’argent escompté et l’argent encaissé, il y a tout un monde d’aventures

et d’aléas. Il y a donc une parfaite analogie entre le concept de grandeur tel

que l’entend Lebesgue et le concept d’argent aujourd’hui. Pour Lebesgue, une

grandeur est un nombre réel positif ; mais tous les nombres réels

positifs ne sont pas des grandeurs. Ils sont des grandeurs selon la famille

de corps à laquelle ils sont attachés. De même l’argent, de nos jours, est un

nombre réel positif ; mais tous les nombres réels positifs ne sont pas

de l’argent, ils sont argent selon le compte dans lequel ils figurent. De nos

jours, l’argent n’est plus dans les coffres, il est dans les livres. Il est

non pas scriptural, mais livresque. Buchführung über alles ! Démonstration de la

non-création d’argent par les banques commerciales Il me vient une autre idée qui me permettra de démontrer que tout

solde créditeur d’un compte client qui est obtenu par débit du compte Créances

clients sera financé dès que le client tirera sur la banque. Prenons la

banque Mallet. Un certain Laffitte vient d’y faire un emprunt et son compte

est donc crédité par le débit du compte Créance client Laffitte pour

un nombre de 1.000. Simple remarque, à cet instant, M1 augmente

de 1.000 alors que pas un seul centime n’a été déposé. Maintenant

supposons que le lendemain Laffitte

ne touche pas à son compte, mais qu’un fait exceptionnel se

produise : à la fin de la compensation quotidienne, le compte Compensation

de Mallet est soldé. Mallet n’est ni en position débitrice, ni en position

créditrice. Autre hypothèse maintenant, supposons que, ce même jour, toutes

choses égales par ailleurs, ce con de Laffitte s’avise de tirer sur sa

banque, Mallet, un chèque de 1.000 à l’ordre du dénommé Paudret client

chez Neuflize et que celui-là met immédiatement son chèque à l’encaissement.

Que se passe-t-il à la compensation ? Mallet est en position débitrice

pour un nombre de 1.000, exactement. Que se passe-t-il ensuite ?

Mallet emprunte 1.000 sur le marché interbancaire (peu importe le

procédé) à la suite de quoi il est crédité de 1.000 sur son compte dans

les livres de la Banque de France, peu importe qui est mandaté pour donner

l’ordre (ce qui correspond à un débit du CC BDF dans les livres de

Mallet). Donc, ce prétendu argent créé au bénéfice de Laffitte ne l’était

pas, créé, à tel point que le prêt fait à Laffitte par Mallet vient, sous vos

yeux, d’être dûment financé par du bon argent scriptural central. Nous

avons les écritures suivantes qui enregistrent ces mouvements dans les livres

de Mallet : 1) Débit du compte du client

Laffitte par le crédit du compte Compensation ; (Recherche du financement sur le marché interbancaire…) 2) Débit du compte CC BDF

par le crédit des comptes Prêteur n° 1 ___________________________________________ Prêteur n° 2 ___________________________________________ Prêteur n° 3 etc. ; 3) Débit du compte Compensation

par le crédit du compte CC BDF.

Voilà, le prêt Laffitte est financé. Donc il n’y a pas

création de monnaie puisque Mallet a dû emprunter pour ce financement.

CQFD. Supposons que le prêt de Laffitte soit d’une durée d’un an. C’est

cet argent là, que Mallet emprunte aujourd’hui pour le financer, que

Laffitte lui remboursera dans un an. C’est de l’argent emprunté que Laffitte

remboursera, argent emprunté par Mallet et remboursé depuis longtemps. Et ce

n’est pas de l’argent qui sera détruit à ce moment là, mais une créance,

seulement une créance, la créance de Mallet sur Laffitte, un simple bout de

papier qui sera déchiré et jeté à la poubelle (en fait archivée pour dix

ans). Il n’y a pas de création d’argent par les banques commerciales.

Maintenant, j’en suis certain car je ne suis pas seulement comptable, mais

aussi grammairien. Ce problème aurait ravi Wittgenstein. Tous ces faux

problèmes et ces rumeurs extravagantes qui se recopient de manuel en manuel,

résultent de l’incompréhension de la grammaire. Regardez l’usage. Je suis un

praticien de la chose, et comme commerçant, et comme comptable et comme

grammairien. Je n’écris pas des manuels mais je connais la chose. La

comptabilité est une branche importante de la philosophie. Paul Jorion

regarde ça en anthropologue et moi en grammairien. Ne regardez pas les

manuels, regardez l’usage. Grâce à l’artifice que j’ai imaginé, je vois bien maintenant

(j’espère que vous aussi) le lien entre la trésorerie et le compte du client

Laffitte et donc avec le financement du prêt Laffitte. Mallet a respecté

sa promesse. Il a réellement payé à l’ordre de Paudret. Il est bien

évident que ce sage banquier ne vas pas emprunter l’argent nécessaire à

l’avance, mais seulement au

dernier moment. Il ne veut pas payer des intérêts pour rien : que

feriez-vous à sa place ? Je généralise : qu’il y ait dépôt ou prêt, le banquier emprunte

toujours pour payer, et il emprunte au dernier moment. Trésorerie

zéro, n’est-ce pas ? Il emprunte, il ne crée pas de d’argent. Vous vous

demandez peut-être pourquoi Mallet est a sec comme ça, pourquoi il doit

emprunter pour un malheureux 1.000 avec tous ces vrais dépôts qui dorment

chez lui ? Mais parce que ça fait belle lurette qu’il a déjà tout

« employé » (M1 – M0 est une coquille vide, un noisette véreuse. Il

n’y a pas d’argent dans M1- M0, le ver de la finance a déjà tout mangé. Si

les prêts à découverts étaient interdits comme le demande Allais, on aurait

M1 = M0. Tout l’argent des dépôts demeurerait en trésorerie. Alors où est

passé tout cet argent ? Son volume s’accroît peu à peu du fait de la BDF

mais ils se disperse, il diffuse à travers les comptes. Cela fait penser au

théorème de Liouville : « le volume occupé par un système dans

l’espace des phases est constant pendant toute l’évolution. ») Il y

a donc diminution constante de la densité… de l’argent dans l’espace

des emprunts au fil du temps. Un banquier qui a de la trésorerie est un

mauvais banquier et ses actionnaires vont lui sonner les cloches, car

l’argent seulement détenu ne rapporte rien. Encore faut-il qu’il soit

« employé ». « Vous roupillez, mon ami ! »

diront-ils (l’actionnaire est avide). De tout cela, il s’ensuit qu’il n’y a

qu’une seule monnaie ; les avoirs des banques (et des établissements qui

ont un compte à la BDF) sur leurs comptes courants dans les livres de la

Banque de France [Manuel de l’Intersyndicale de la Banque de France pour

la préparation du concours de secrétaire-comptable]. Ces avoirs là, et

seulement ceux-là, sont de l’argent. Il s’ensuit que tout ce qui est argent

dans les livres de Mallet est tout ce qu’il y a de plus central, puisque les

comptes courants de Mallet sont dans les livres de la Banque de France.

Évidemment, le dépôt fait par Paudret par remise de son chèque à sa banque

est un véritable dépôt car le compte de Paudret sera crédité chez sa banque

par le débit du compte Compensation.

Le fait primordial est que la banque de Paudret a effectivement

encaissé (via la compensation) l’argent qu’a dû emprunter Mallet, banque de Laffitte. Ce vrai argent de ce

vrai dépôt, n’a pas été créé, il vient d’ailleurs, il a été simplement

déplacé. Il n’y a aucun mystère en comptabilité. Les banquiers peuvent faire autant de crédits

qu’il veulent, à la condition qu’ils les financent et que quelqu’un le

leur demande. Leur pouvoir s’arrête là : ils ne peuvent prêter à des

gens qui ne veulent pas emprunter. Donc la scie « les crédits font les

dépôts » est une parfaite sottise (une de plus) car ce sont les

financements des crédits qui font les dépôts… chez les autres banques. Théorème : le

prétendu dépôt sur le compte de Laffitte ne devient vrai dépôt chez la banque

de Paudret que parce que Mallet a, entre-temps, financé le prêt de Laffitte

lors de la compensation et que le banquier de Paudret a encaissé le montant. Règle fondamentale : toutes les créances, de

la classe 2 à la classe 5 sont… des valeurs et non pas de

l’argent. Les valeurs sont seulement de l’argent escompté, des châteaux en

Espagne. L’argent est certain,

les valeurs sont incertaines. Tous ces génies de la finance qui

« créaient » de la valeur. Ah ! les trous du cul. C’était

seulement de la gonflette, en vérité une pompe à phynance, car on peut faire

beaucoup de « valeur » avec très peu d’argent et les gogos l’ont

dans le cul. Bien fait. Vive la crise ! Il ne faut pas

confondre dette, endettement et argent. La banque qui s’endette auprès de la

banque centrale et, grâce à son nantissement, va payer un petit taux ne

s’endette pas pour obtenir de la dette. Elle s’endette pour obtenir des

nombres argent. Or, de même que l’or ne fut, n’est et ne sera jamais de

la dette, les nombres argent remis par la banque émettrice ne le sont

pas non plus. Ce n’est pas parce que la banque est endettée que les

nombres argent concédés par la banque émettrice doivent être de la dette.

Je l’ai dit ailleurs : les nombres argent doivent avoir toutes

les qualités de l’or sans avoir ses défauts. L’or n’était pas de la dette, les

nombres argent ne le sont pas non plus. Regardez l’usage. Une dernière question

se pose : qu’est-ce qui a remplacé la sûreté que procurait l’or ?

Ce sont l’autorité de la banque centrale et l’autorité de l’État, c’est à

dire l’autorité de la justice, de la police, de l’armée et des services

secrets. Les vaches sont bien gardées. * * * Qu’ai-je

démontré ? 1) que tout prêt est obligatoirement financé avec de

l’argent central ; 2) que contrairement à une idée reçue, ce n’est

pas les prêts qui circulent mais l’argent central (le qualificatif est

redondant puisque dans ce cas il n’est d’argent que central) ;

3) qu’il ne circule qu’entre banques, c’est à dire de compte à compte

puisque toutes les banques sont clientes d’une même banque centrale ;

4) que le volume qui circule est très petit par rapport non seulement au

volume des prêts mais aussi au volume d’argent central ; ce qui explique

que l’on puisse financer de très

grands volumes de prêts avec très peu d’argent central ;

5) que par la magie de la compensation le total des positions débitrices

est égal au total des positions créditrices et que par conséquent tout

emprunteur trouvera toujours un prêteur 6) que, quoi qu’il en soit, un prêt

demeure un prêt pendant toute sa durée de vie et ne devient jamais argent,

c’est à dire ne circule pas. Je vais recourir encore

une fois au cher professeur Lebesgue à qui je dois une fière chandelle :

de même qu’un nombre-aire est un nombre, un nombre-longueur ou un nombre-prix

ne sont pas moins des nombres. Mais une aire, une longueur, un prix ne sont

pas moins des grandeurs différentes. C’est la même choses ici. Un

nombre-argent et un nombre-prêt sont tous deux des nombres, mais ces

grandeurs n’en sont pas moins différentes comme sont différentes l’aire et la

longueur. Où est située, physiquement la trésorerie des banques et des

30.000 clients de la Banque de France, dont le Trésor ? Dans les livres

de la Banque de France sous forme de nombres-argent. Où est située,

physiquement la trésorerie des clients des banques ? Dans les livres

des banques, plus précisément dans les comptes de la classe 2. Toute

la différence est là : la banque de France est infaillible, les banques

ne le sont pas. La Banque de France ? c’est de l’or en barre. Il n’y

donc pas un centime d’argent des les comptes de la classe 2, il n’y a

que des prêts (des nombres-prêt). Tant que le prêt est inactif, rien ne se

passe. Si l’on tire sur ce prêt, alors il est financé, obligatoirement

financé, en tout ou en partie selon que l’on retire le tout ou seulement une

partie. La prétendue monnaie bancaire n’est en tous cas pas une monnaie

interbancaire, donc sa prétendue circulation n’est pas non plus une

circulation : elle est réduite par la compensation à des virements de

compte à compte à l’intérieur des livres de chaque banque. Elle ne quitte

donc jamais ces livres, de même que la trésorerie des banques ne quitte jamais

les livres de la Banque de France. Il n’y a nulle escroquerie là-dedans. Le service rendu est excellent.

Le problème est dans la cupidité de la finance, la cupidité des accapareurs

(ainsi appelait-on les spéculateurs avant la révolution française). Vous

savez donc ce qui vous reste à faire. Comme disait l’exquis marquis :

« Citoyens ! encore un effort… » La

prétendue science économique est une métaphysique c’est à dire une pathologie Ma spécialité de grammairien est la grammaire du mot

« valeur ». Quand je lus Wittgenstein ils y a une dizaine d’années,

je découvris, à ma grande surprise, que tel M. Jourdain faisant de la

prose sans le savoir, j’étais grammairien sans le savoir et que j’avais

résolu en 1976 la pathologie grammaticale du mot « valeur » après

quinze ans d’efforts, une pathologie vieille de deux siècles. Une grammaire est l’ensemble des règles qui constituent une

institution, un usage, et qui les constituent dans la mesure où les règles

sont suivies. La grammaire de l’institution langage n’est qu’un cas

particulier parmi tous les usages possibles. La thèse de Wittgenstein est que

l’usage ne se trompe jamais (Lévi-Strauss quant à lui disait que la tradition

avait toujours raison). Les règles sont suivies sans aucun problème et en

toute ignorance de ce qui est ainsi accompli. Par contre, l’interprétation de

ces grammaires est presque toujours fausse et a pour nom celui d’une

maladie : la métaphysique. À ce titre, la « science »

économique est un bon exemple de cette pathologie de l’interprétation, elle

est une métaphyqique. C’est pourquoi Wittgenstein dit toujours regardez

l’usage. La guérison intervient brusquement lorsque la grammaire est

comprise. C’est difficile, la grammaire. Peut-être y a-t-il parmi vous

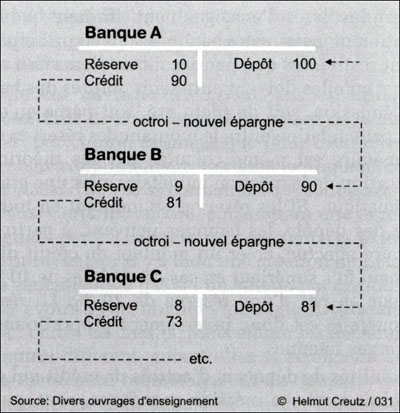

beaucoup de grammairiens qui s’ignorent. Heil Myself ! Ce schéma incite à

l’erreur

Ce tableau ment. Les choses ne se passent pas comme ça. Comment « l’argent » passe-t-il d’une banque à l’autre, en combien de temps ? On n’en sait rien. Voici comment les choses se passent. Notez qu’à mon habitude, je reconstitue, à rebours, les écritures du journal qui ont conduit au bilan présenté dans le schéma faux. Il est question de généalogie, ici, et seulement de généalogie. N’y a-t-il qu’une monnaie de naissance noble, au château ; ou bien y a-t-il aussi une monnaie de naissance vile, dans les faubourgs ? Or vous ne pouvez traiter les questions d’origine dans un bilan où tout est compensé et consolidé, toutes trace du passé effacées, mais seulement dans le journal qui garde trace de toutes les opérations qui ont mené à cet état des choses.

Comme le Journal-Bilan ci-dessus est peu orthodoxe, je dois donc expliquer comment le lire : première ligne à droite, j’indique que le compte du client X (l’ajusteur mécanicien) est crédité par le débit du compte d’attente Compensation ; troisième ligne à gauche, j’indique que le compte du client Y est débité par le crédit du compte d’attente Compensation. Si ça peut faciliter votre compréhension, vous pouvez remplacer le compte d’attente Compensation par Trésorerie, comme je l’ai fait pour la banque C. La flèche ← signifie que le compte crédité « donne » au compte débité qui de ce fait « doit » au compte crédité. Ce qui apparaît, c’est qu’à chaque mouvement, le

compte du client bénéficiaire du prêt est soldé, mais que la créance demeure,

elle ! Donc plutôt que production

de monnaie, il y a d’abord production de dettes. Une fois le prêt utilisé,

c’est à dire viré dans une autre banque, sur un autre compte, la dette

demeure. Et ça fait une sacrée dette au total, tandis que la somme prêtée est

extrêmement modeste : au plus elle fait 90. Cette modeste somme n’est, évidemment, pas

prêtée partout en même temps comme l’insinue frauduleusement ce

stupide schéma, elle circule. Il court il court le furet. Si le dépôt

d’origine est un vrai dépôt (par exemple le salaire d’un ajusteur-mécanicien

P3 de la SNCF), le dépôt est effectivement prêté mais pas plus que pour

90 %, ce qui me paraît extrêmement raisonnable. Où est le

scandale ? Il est dans la production de dettes. Et pourquoi tant de

dettes ? Parce que les ajusteurs P3 ne gagnent pas assez pour vivre

décemment. Que dire des autres ouvriers et employés ou même des comptables.

Non seulement ils n’épargnent pas, mais ils doivent emprunter. J’entends

parler ici ou là de politique keynésienne. Où est-elle cette politique, aujourd’hui ? On note également que contrairement à l’idée reçue,

la créance ne circule pas. Elle demeure et comment ! On voit aussi que c’est bien le dépôt qui permet le

prêt et non l’inverse. Et le prêt ne produit pas des dépôts, mais des dettes.

Quand même, s’il vous plaît. Un peu de sérieux. Ce qui manque surtout dans le schéma faux, c’est

l’évidence de la circulation (et non pas l’évidence de la création). Ce qui

n’a rien d’étonnant. Or, puisque, à chaque mouvement le compte du client

bénéficiaire du prêt est soldé, il n’y a pas du tout d’empilement vertigineux

et créateur d’argent. Comment pourrions nous voir cela dans le tableau faux

puisque l’avoir du client emprunteur ne paraît même pas. À quoi cela sert-il

de présenter des bilans, qui sont des coupes synchroniques dans les comptes

alors que l’on prétend examiner un mouvement à travers le temps,

diachronique. N’auriez vous pas remarqué que dans le mot

« Journal », il y a jour. À chaque jour, suffit sa peine.

L’invention du Journal est ce qui donne son nom à la partie double et non pas

l’invention des comptep débit et crédit pour un même client ou fournisseur,

ce qui fut inventé un siècle plus tôt que le Journal. Seul le Journal permet

la contrepartie. Quand je pense que l’on trouve ce schéma dans tous les

manuels d’enseignement ! Heureusement, j’ai échappé à cela. Au

contraire, dans mon schéma, on voit parfaitement qu’il n’y qu’un seul jeton qui

circule et qui, de plus, va s’amenuisant. Ainsi, la somme prêtée est

extrêmement modeste, un salaire d’ajusteur suffit. Il y a seulement

empilement vertigineux de dettes. Ce qui est euphémiquement nommé, dans le

schéma faux, « Crédit » est en fait le redoutable mot de

« Créance » ce mot terrible qui amène un beau jour l’huissier à

votre porte muni d’une reconnaissance de dette signée de votre main. Et ça,

ce n’est pas de l’argent. Et cette reconnaissance de dette ne circule pas,

contrairement à l’idée reçue, elle s’empile, sur place, dans chaque banque

tandis que le jeton prêté ne fait que passer, comme dans le conte

de La dame de Condé, mais à

l’envers : plus le jeton passe, plus il laisse de dettes derrière lui.

Et cette créance sur le client, c’est un actif, c’est une valeur. Voilà donc

comment on crée de la valeur, avec un simple salaire d’ajusteur

mécanicien ! Vous avez donc vu qu’il ne faut pas beaucoup d’argent pour

créer beaucoup de « valeur ». Tout s’explique donc. Les réserves, maintenant. Le soir du jour du

mouvement, puisque le compte de l’emprunteur est soldé, la banque peut

ajuster ses réserves et il lui

revient un peu de trésorerie pour le lendemain. 10 pour banque A,

9 pour la banque B, 8 pour la banque C, etc. soit au

total 55 quand nous arrivons à la banque J. Voilà autant de trésorerie

qui va pouvoir repartir pour un tour et faire de nouvelles dettes,

d’ordre 2, plus petites. Conclusion : les crédits ne font pas les

dépôts, ils font les dettes. Ça n’a rien de surprenant. Tout le monde sait

ça. Donc les dépôts sont bien une des trois ressources des banques, tandis

que les dettes, elles, font… le bénef, il ne faut pas tout confondre. Je pense avoir répondu à la

question de Cyril

at Jorion’s. Ce n’est pas l’argent qui manque, ça dépend pour qui,

évidemment. Encore un point. Creutz, en

bas de la page qui précède celle où figure le mauvais schéma qu’il critique

sévèrement, écrit ceci :

Creutz est trop bon et commet de ce fait une petite

erreur dont il n’est pas responsable, mais qu’il faut imputer au schéma que

je qualifie de « stupide », c’est à dire sans doute écrit dans un état

de stupeur. Cette erreur est d’affirmer que cet enchaînement « ne peut

se faire aussi longtemps… ». C’est une petite erreur car c’est pire que

cela. Cet enchaînement

ne peut pas du tout se faire tant que le déposant ne dispose pas de

son avoir, c’est à dire tant que son compte n’est pas soldé. Et cela

n’apparaît pas du tout dans le bilan, et pour cause puisque le compte du

déposant étant soldé, il ne peut plus apparaître au bilan, seul demeure le

solde créditeur de l’ajusteur mécanicien. Donc le mauvais tableau n’est pas

faux comptablement, mais méthodologiquement. C’est une erreur de méthode que

de concevoir un tel tableau dans ce cas. Ce tableau n’est pas seulement

stupide, ils est vicieux puisqu’il induit en erreur un lecteur aussi averti

et chevronné que Creutz. Conclusion : La banque A reçoit de la trésorerie

par l’intermédiaire de son client X, ajusteur mécanicien, elle décide d’«

employer » aussitôt cette trésorerie parce que justement elle en a l’occasion

avec le client Y qui est très demandeur, où est le problème ? Elle

reçoit 100, elle prête 90. Où cela mérite-t-il création de monnaie ? Si

toutes ces opérations se font avant la compensation, dans la journée, la

banque A sera, sur cette transaction, en position créditrice de 100

et en position débitrice de 90. Le prêt est donc financé. Où est le

problème ? Notez encore que si son client Y est si pressé de faire

un emprunt, c’est qu’il en a besoin peut-être pour aller éteindre une autre

dette, ailleurs. Où est le problème ? À titre d’exemple et pour changer

un peu, j’ai supposé que la banque C n’avait pas, elle, d’emploi pour sa

nouvelle trésorerie. Voici donc maintenant le problème de la

banque A : le client X, qui est un ouvrier, est endetté jusqu’au

cou. Il faut payer la maison, la ou les voitures, la tondeuse à gazon etc…

Voilà donc pourquoi il était si pressé et a remis lui-même son chèque au

guichet de la banque, car il savait très bien que le 4 ou le 5 du

mois, les money grubbers seraient là et prélèveraient automatiquement

sur son compte. Quelle est la situation de la banque A. Elle est

parfaitement débarrassée du client emprunteur Y puisque le prêt était

financé. Mais c’est avec le client X qu’elle a un problème le 5 avril,

puisque la trésorerie de la banque n’est plus capable d’honorer son

engagement envers X. Que va-telle faire ? Comme d’habitude, elle va

emprunter, sauf, évidemment si sa position en compensation est nulle ou

créditrice (Cf. démonstration plus haut). Et…

elle a gagné quatre jours. Un sou est un sou, il n’y a pas de petits profits.

Où voyez vous de la création de monnaie ? Pourquoi une banque qui

pourrait créer de la monnaie devrait-elle emprunter ? Merdre ! 1) J’affirme que si la

compensation n’existait plus, mais que les règlements se faisaient en flux

brut et en temps réel, ce qui est parfaitement possible avec les moyens de

calcul et de transmission actuels, le résultat serait exactement le même que

par la compensation. Par identité des résultats j’entends que ceux qui

doivent payer auront payé, que ceux qui doivent encaisser auront encaissé et

enfin que, quelque soit la masse monétaire nécessaire aux opérations dans les

deux cas, elle sera constante pour chacun des deux cas. Et même en ce qui

concerne l’énormité des flux, les opérations ne seront pas plus nombreuses

que celles qui sont résolues sur le papier, dans un tableau de

500 x 500, à la chambre de compensation et le stock de monnaie nécessaire

sera sans doute du même ordre qu’avec la compensation : il y aura

compensation dans les faits. Mieux, non seulement les opérations ne seront

pas plus nombreuses mais elles seront exactement du même nombre et je présume

que dans les deux cas, les flux nets, les sommes d’argents effectivement

déplacées après tous ces va-et-vient seront les mêmes dans les deux

cas : dans le cas du calcul sur papier et dans le cas du calcul… par le

monde. Le contraire serait étonnant. De toute façon, si nous estimons à un

million de chèques et de virements par jour le nombre des opérations, ce

million d’opérations a déjà lieu, physiquement, dans le monde, chaque jour.

Le plus difficile est donc déjà fait. Avec les moyens de calcul et de

transmission actuels, les deux solutions sont d’une même facilité. De toute façon la faisabilité n’a aucun rôle ici puisqu’il s’agit

d’une expérience de pensée. Je prouve, ci-dessous, que dans le cas de

l’équivalence des deux systèmes, la démonstration de l’inexistence d’une

création de monnaie est triviale dans le système en temps réel. La preuve

absolue de cette non existence réside donc dans la démonstration de

l’équivalence des deux systèmes. Cette démonstration est facile. Il

suffit d’une part de dresser un journal de compensation, comme je l’ai fait

au début de cette étude, mais avec cinq banques qui ont chacune vingt clients

qui font chacun une vingtaine d’opérations et d’effectuer le report dans les

comptes. Ensuite, il suffit de recommencer la même opération en utilisant la

méthode du temps réel, dont je donne un exemple d’écriture ci-dessous. Enfin,

il suffit de comparer les flux nets. J’ai eu l’occasion de constater que la

question ne vous intéresse pas, donc je ne le ferai pas moi-même. Les gens

que ça intéresse pourront le faire eux-même aussi bien que moi. Vous pouvez

aussi programmer votre tableur, comme je l’ai fait ci-dessous et vous aurez

les résultats sans passer une ligne d’écriture comptable. La démonstration de

la fausseté de l’équivalence des deux méthodes est aussi facile. Bon courage. 2) Dans le cas des

règlements en temps réel, la démonstration de l’inexistence de la création de

monnaie secondaire est triviale et immédiate :

Immédiatement

sortie de la banque où elle fut « crée » la prétendue création est détruite

par le crédit du compte Banque de France de la banque

« créatrice ». « 100 » vont bien aller se balader

n’importe ou « ♫ et pour toujours… » (Berlioz,) mais la

trésorerie de la banque créatrice a diminué de 100. Terminé. Ce putain

de schéma stupide n’est pas seulement vicieux, c’est un piège à cons. En

aucun cas, un engagement à vue d’une banque envers un client n’est de

l’argent, c’est seulement un engagement à vue. Dans tous les cas, dépôt ou

pas dépôt. Et la compensation ne change rien à ça, elle empêche seulement de

le voir. Démonstration

générale sur la compensation Le principe de base

est que des ordre de paiement qui émanent soit d’un dépôt, soit d’un prêt,

se comportent exactement de la même façon lors de la compensation. Ils

contribuent de la même manière à la diminution de la trésorerie de la banque

émettrice : 1) si la position de cette banque est

créditrice, sa trésorerie a baissé quand même car, si ces ordres de paiement

n’avaient pas été compensés, la banque aurait encaissé plus après la

compensation, exactement du montant de l’ordre de paiement. C’est un

manque à gagner ; 2) si la position de la banque

émettrice est débitrice, la banque devra payer plus que ce qu’elle aurait

eu à payer sans la présence de ces ordres dans la compensation. Supposons qu’une banque

ne reçoive aucun chèque ni virement au bénéfice de ses clients. Elle devra

satisfaire à ses engagements, qu’ils proviennent d’un dépôt, d’un prêt ou

d’un découvert autorisé, avec sa propre trésorerie qui est alimentée par ses

ressources, dépôts, obligation et emprunts. Aucune monnaie créée ne vient à

son secours. On se demande à quoi pourrait servir une telle monnaie dans ce

cas. Quand une banque est en

position créditrice, elle n’aura pas à recourir à sa trésorerie et encaissera

même un supplément de trésorerie. Elle satisfait à ses engagements, qu’ils

soient dus à des dépôt, des emprunts ou des découverts, par simple virement

interne de compte à compte. Et il n’y a nul besoin de monnaie crée dans ce

cas. Il est bien connu que les virement internes de compte à compte entre les

clients d’une banque ne modifie en rien la trésorerie de la banque. La banque

satisfait à l’un de ses engagements en réduisant d’autorité un autre des ses

engagement et ainsi de suite. Mais le volume de ses engagements demeure

constant tandis que dans le cas précédent, certains engagements étaient

liquidés et le volume des engagements de la banque diminuait. Quand une banque